واکنش بازار به حمله به پتروشیمی کارون چه بود؟

به گزارش خبرصنعتی؛ تشدید دوباره تنشها میان ایران و اسرائیل و حمله صبحگاهی روز گذشته به پتروشیمی کارون در ماهشهر، بار دیگر فضای معاملاتی گروه پتروشیمی را تحت تأثیر قرار داد؛ بهطوری که فشار عرضه در این گروه افزایش یافت و بازگشایی نمادهای متوقف نیز به تعویق افتاد.

تأثیر حمله به پتروشیمی کارون بر گروه پتروشیمی

پتروشیمی کارون بهطور کامل در مالکیت پتروشیمی بندر امام قرار دارد و پتروشیمی بندر امام نیز از زیرمجموعههای هلدینگ خلیج فارس محسوب میشود. از این رو، هرگونه رخداد مرتبط با این شرکت میتواند بر فضای روانی کل گروه پتروشیمی اثرگذار باشد.

با این حال، تاکنون نمادهای شپدیس و زاگرس در بخش تولیدکنندگان محصولات پتروشیمی و همچنین پارسان و نماد در بخش هلدینگها به تابلوی معاملات بازگشتهاند. انتظار میرود در مرحله بعدی نیز نمادهای مارون، وغدیر و مهرگان بازگشایی شوند.

مارون؛ گزینه برتر در میان تولیدکنندگان

در میان شرکتهای تولیدی این گروه، مارون از منظر تحلیلی شرایط جذابتری نسبت به سایر نمادها دارد. هرچند شپدیس نیز در محدوده قیمتی کمتر از ۱۲۰۰ تومان میتواند برای سرمایهگذاران میانمدت گزینه قابل قبولی باشد.

نکته مهم در خصوص مارون، وضعیت سودآوری و همچنین سرعت بازگشت این شرکت به مدار تولید پس از تحولات اخیر است؛ موضوعی که میتواند بر نحوه بازگشایی سهم اثرگذار باشد.

مقایسه هلدینگها؛ نماد همچنان پیشتاز ارزندگی

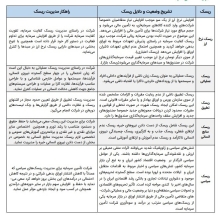

در میان هلدینگهای پتروشیمی، نماد با سود حدود ۷۵ تومانی و نسبت قیمت به درآمد حدود ۴ واحد، از منظر ارزندگی در جایگاه مطلوبتری نسبت به پارسان قرار دارد.

پارسان با سود حدود ۴۵۰ تومانی و نسبت P/E بیش از ۶ واحد معامله میشود. همچنین وغدیر نیز با فرض تحقق حداقل ۲۴۰ تومان سود، در محدوده P/E حدود ۶ واحدی قرار میگیرد.

البته باید توجه داشت که در صورت ورود نقدینگی قابل توجه به بازار سرمایه، همین هلدینگها به دلیل ارزش بازار بالا و نقدشوندگی مناسب میتوانند در کانون توجه سرمایهگذاران قرار گیرند.

مهرگان؛ پرتفوی متنوع و ریسک کمتر

یکی دیگر از گزینههای مورد توجه، مهرگان است. بخش عمده سرمایهگذاریهای این شرکت در سهام مارون، وغدیر، بترانس و پارسان متمرکز شده که ترکیبی نسبتاً کمریسک را برای سهامداران فراهم کرده است.

برآوردهای شرکت نشان میدهد سود هر سهم در سالهای ۱۴۰۴ و ۱۴۰۵ به ترتیب حدود ۱۶۰ و ۲۰۰ تومان خواهد بود. همچنین با فرض تقسیم سود ۸۰ درصدی در مجمع پیش رو، نسبت P/E سهم در محدوده ۴ واحد قرار میگیرد که مهرگان را در کنار نماد به یکی از گزینههای ارزنده این گروه تبدیل میکند.

چرا مارون مورد توجه بازار قرار گرفته است؟

پتروشیمی مارون در حال حاضر با حدود ۶۰ درصد ظرفیت در حال فعالیت است و طی دو ماه نخست سال موفق به ثبت فروش ۷ هزار و ۵۵۷ میلیارد تومانی شده است. این رقم نسبت به مدت مشابه سال گذشته حدود ۱۸ درصد کاهش نشان میدهد.

همچنین نرخ دلار فروش محصولات این شرکت حدود ۱۴۵ هزار تومان گزارش شده است.

اما مهمترین نکته در خصوص مارون به سودآوری آن بازمیگردد. این شرکت تا پایان دوره ۹ ماهه سال گذشته ۳۸۸ تومان سود به ازای هر سهم محقق کرده بود و بر اساس گزارش تفسیری مدیریت، در پایان سال مالی با شناسایی سود ناشی از سرمایهگذاری در پتروشیمی لاله، سود هر سهم به حدود ۹۵۰ تومان رسیده است.

همین موضوع باعث شده برخی تحلیلگران احتمال دهند که مارون در محدوده قیمتهای پیش از توقف بازگشایی شود؛ زیرا علاوه بر اصلاح قیمتی پیش از توقف، بازگشت این شرکت به مدار تولید نیز سریعتر از سایر همگروهیها بوده است.

چشمانداز معاملات امروز

با توجه به شرایط فعلی بازار، انتظار میرود در معاملات امروز از شدت فشار فروش در نمادهایی همچون شپدیس، پارسان، نماد و زاگرس کاسته شود و به تدریج تعادل بیشتری بر معاملات این گروه حاکم شود.

در مجموع، به نظر میرسد در فضای پرریسک فعلی، نمادهایی همچون مارون، مهرگان و نماد به دلیل نسبتهای ارزندگی مناسب، سودآوری قابل قبول و چشمانداز عملیاتی روشنتر، گزینههای کمریسکتری در میان گروه پتروشیمی محسوب شوند.

nnnn