گزارش عملکرد ۶ ماهه دوم ۱۴۰۴ پتروشیمی پردیس

به گزارش خبرصنعتی؛ بر اساس گزارش ۶ ماهه پتروشیمی پردیس، درآمد عملیاتی شرکت در دوره منتهی به ۲۹ اسفند ۱۴۰۴ به ۵۶۵ هزار و ۸۶۴ میلیارد ریال رسیده که در مقایسه با ۲۴۱ هزار و ۲۳ میلیارد ریال دوره مشابه سال قبل، رشد ۱۳۵ درصدی را نشان میدهد.

همچنین سود خالص شرکت از ۹۵ هزار و ۷۲۲ میلیارد ریال در دوره مشابه سال قبل به ۲۷۷ هزار و ۴۱۶ میلیارد ریال افزایش یافته که بیانگر رشد حدود ۱۹۰ درصدی سودآوری است.

تولید و فروش در گزارش ۶ ماهه پتروشیمی پردیس

در بخش عملیاتی، تولید تجمیعی شرکت ۱٫۹۷۴ هزارتن گزارش شده که نسبت به مدت مشابه قبل و علی رغم شرایط جنگی عملکردی یکسان داشته است. به بیان جزئی تر، اوره صنعتی و صادراتی شرکت طی این دوره بیش از ۱.۱۳ میلیون تن و همچنین تولید آمونیاک نیز حدود ۸۴۴ هزار تن گزارش شده است.

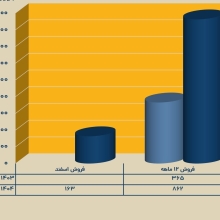

در بخش فروش نیز پتروشیمی پردیس موفق به فروش حدود ۱.۶۷ میلیون تن محصول شده که بخش عمده آن به اوره صادراتی اختصاص دارد. فروش داخلی اوره نیز با ثبت حدود ۵۶۷ هزار تن نسبت به فروش ۳۷۷ هزار تنی دوره مشابه سال قبل افزایش محسوسی داشته است.

صادرات؛ پیشران اصلی درآمد پتروشیمی پردیس

در گزارش ۶ ماهه پتروشیمی پردیس سهم عمده درآمدها از محل صادرات حاصل شده است. فروش صادراتی شرکت در این دوره بیش از ۳۷۱ هزار میلیارد ریال درآمد ایجاد کرده است.

در مقابل، فروش داخلی نیز با ثبت ۱۹۴ هزار میلیارد ریال درآمد عملکرد مطلوبی داشته و نسبت به دوره مشابه سال قبل رشد قابل توجهی را نشان میدهد. اوره صادراتی همچنان مهمترین محصول درآمدزای شرکت محسوب میشود و بیش از ۳۵۴ هزار میلیارد ریال درآمد برای پردیس به همراه داشته است.

وضعیت مالی پتروشیمی پردیس در پایان اسفند ۱۴۰۴

بررسی ترازنامه نشان میدهد مجموع داراییهای پتروشیمی پردیس در پایان اسفند ۱۴۰۴ به ۹۸۵ هزار میلیارد ریال رسیده که نسبت به ۸۲۴ هزار میلیارد ریال پایان شهریورماه حدود ۲۰ درصد افزایش یافته است.

داراییهای جاری شرکت نیز با رشد ۳۴ درصدی به ۶۱۵ هزار میلیارد ریال رسیده که عمدتاً ناشی از افزایش موجودی نقد و سایر داراییهای جاری است.

از سوی دیگر، حقوق صاحبان سهام با جهش ۶۶ درصدی از ۳۲۰ هزار میلیارد ریال به ۵۳۲ هزار میلیارد ریال افزایش یافته که نشاندهنده تقویت جایگاه مالی شرکت است.

کاهش بدهیها در گزارش ۶ ماهه پتروشیمی پردیس

جمع بدهیهای شرکت در پایان دوره به ۴۵۴ هزار میلیارد ریال رسیده که نسبت به پایان شهریور ۱۴۰۴ حدود ۱۰ درصد کاهش یافته است. همچنین بدهیهای جاری از ۴۸۸ هزار میلیارد ریال به ۴۳۷ هزار میلیارد ریال کاهش یافته که نشانهای از بهبود مدیریت تعهدات کوتاهمدت و سرمایه در گردش شرکت محسوب میشود

nnnn