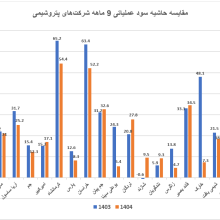

سود خالص پتروشیمی مارون ۵۳ درصد افزایش یافت

به گزارش آرمان آرا،؛ بررسی گزارش تفسیری مدیریت و عملکرد ۱۲ ماهه پتروشیمی مارون نشان میدهد سود خالص این شرکت از ۱۴.۲۵ همت (۱۴۲ هزار و ۵۰۵ میلیارد ریال) در سال ۱۴۰۳ به ۲۱.۷۶ همت (۲۱۷ هزار و ۶۲۲ میلیارد ریال) در سال ۱۴۰۴ رسیده است. همچنین سود عملیاتی شرکت با رشد ۹۴ درصدی به ۲۲.۴ همت (۲۲۳ هزار و ۹۶۳ میلیارد ریال) افزایش یافته است.

پتروشیمی مارون در سال ۱۴۰۴ موفق به تولید ۴ میلیون و ۵۸۳ هزار و ۹۹۸ تن محصول شد؛ رقمی که در مقایسه با برآورد ۲ میلیون و ۴۹۱ هزار و ۶۹۸ تنی شرکت، معادل ۱۸۴ درصد برنامه تولیدی محسوب میشود. حجم فروش نیز با ثبت یک میلیون و ۸۵۶ هزار و ۵۵۰ تن، حدود ۵ درصد بالاتر از برنامه یک میلیون و ۷۶۶ هزار و ۸۹۸ تنی قرار گرفت.

عبور درآمد از ۸۸.۵ همت

درآمد تجمیعی مارون در سال ۱۴۰۴ به ۸۸.۶ همت (۸۸۵ هزار و ۵۰۶ میلیارد ریال) رسید که در مقایسه با برآورد ۷۲.۸ همتی (۷۲۸ هزار و ۴۰۰ میلیارد ریال)، نشاندهنده تحقق ۱۲۱.۶ درصدی بودجه درآمدی است. به این ترتیب شرکت بیش از ۱۵.۷ همت (۱۵۷ هزار و ۱۰۶ میلیارد ریال) بالاتر از برنامه درآمد شناسایی کرده است.

درآمد صادراتی فراتر از برنامه

حجم صادرات پتروشیمی مارون در سال ۱۴۰۴ به ۳۳۰ هزار و ۳۰۶ تن رسید که معادل ۹۲.۷ درصد هدف صادراتی شرکت بود. با این حال درآمد صادراتی با ثبت ۱۷.۵ همت (۱۷۴ هزار و ۵۷۹ میلیارد ریال)، از برآورد ۱۶.۸ همتی (۱۶۷ هزار و ۷۶۱ میلیارد ریال) فراتر رفت و به بیش از ۱۰۴ درصد برنامه رسید.

عملکرد سال ۱۴۰۴ مارون در شرایطی رقم خورد که این شرکت در سال ۱۴۰۳ تحت تأثیر اجرای اورهال گسترده با افت تولید مواجه شده بود. بازگشت ظرفیتهای تولیدی و بهبود شرایط عملیاتی، زمینه عبور شرکت از اهداف تولید، فروش و درآمد در سال گذشته را فراهم کرد.

nnnn