عملکرد قابل توجه پتروشیمی خارک در سال ۱۴۰۴؛ مهر تایید حسابرس بر صورتهای مالی شخارک

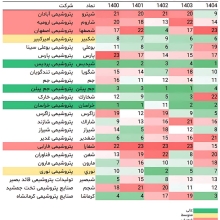

به گزارش خبرصنعتی؛ حسابرس مستقل، صورتهای مالی دوره ۱۲ ماهه منتهی به پایان اسفندماه ۱۴۰۴ شرکت پتروشیمی خارک را مورد تأیید قرار داد. این گزارش حاکی از آن است که شرکت در این دوره موفق به تحقق سود خالص حسابرسی شده ۸,۳۶۱ ریال به ازای هر سهم شده است.

بر اساس صورتهای مالی تأیید شده، درآمد حسابرسی شده شرکت در ۱۲ ماهه منتهی به اسفندماه ۱۴۰۴ به ۲۱۱,۷۲۳,۳۶۹ میلیون ریال رسیده است. سود ناخالص این دوره ۶۰,۵۸۷,۳۹۸ میلیون ریال و سود عملیاتی ۶۴,۵۳۰,۶۲۰ میلیون ریال گزارش شده است. همچنین، سود خالص شرکت در این دوره با رقم ۵۰,۰۴۵,۸۳۸ میلیون ریال، نشاندهنده عملکرد مثبت و پایدار «شخارک» است.

تأیید حسابرس بر این صورتهای مالی، شفافیت و صحت اطلاعات ارائه شده توسط شرکت پتروشیمی خارک را تضمین میکند و میتواند اعتماد سهامداران و سرمایهگذاران را نسبت به این مجموعه افزایش دهد. این عملکرد مالی مطلوب، نویدبخش چشمانداز روشنی برای شرکت در سالهای آتی است.

nnnn